2013招标师职业水平考试计算题解析(二)

招标师职业水平考试从2009年开始已经举行了4次。招标师职业水平考试中《招标采购专业实务》和《招标采购案例分析》两科都有一定比例的计算题,且计算题所占的分值逐年增加。根据考生反映,考生们普遍对计算题比较畏惧,认为计算题较难,有些考生干脆直接放弃。为了帮助考生应对计算题,本文将《招标采购专业实务》和《招标采购案例分析》两门科目涉及的各种计算题进行汇总,分析各种类型计算题的特点,帮助考生总结出应对方法。

《招标采购专业实务》和《招标采购案例分析》两科常见的计算题主要包括以下几种类型:

1. 招标代理服务费的计算

2. 监理费的计算

3. 插入法计算

4. 企业财务指标计算

5. 资金的时间价值计算

6. FOB、CIF等价格术语转换的计算

7. 进口环节税的计算

8. 机电产品国际招标评标价的计算

9. 可调价合同价款调整计算

10. 工程合同款支付计算

本期详细讲解以上第4~7类型的计算题。

(接上期)

四、企业财务指标计算

企业财务指标在招标中主要用于评标时投标人财务状况的评价。可以评价企业财务状况的指标主要包括偿债能力指标、资金管理能力指标、盈利能力指标和经营增长指标。其中评标中最常用到的指标是流动比率、速动比率、资产负债率和总资产增长率,这些指标都可以从企业资产负债表中的数据计算得出。

我国企业的资产负债表采用账户式结构,分左右两部分。左边部分为资产项目,大体按资产的流动性大小排列。流动资产如“货币资金”、“交易性金融资产”等排在前面,非流动资产如“长期股权投资”、“固定资产”等排在后面;右边部分为负债及所有者权益项目,一般按要求清偿时间的先后顺序排列。“短期借款”、“应付票据”、“应付账款”等需要在一年以内或者长于一年的一个正常营业周期内偿还的流动负债排在前面,“长期借款”等在一年以上才需偿还的非流动负债排在中间,在企业清算之前不需要偿还的所有者权益项目排在后面。资产负债表中的资产各项目的合计等于负债和所有者权益各项目的合计,即资产=负债十所有者权益,即资产负债表左边部分和右边部分平衡。我国企业的资产负债表格式见表1。

流动比率、速动比率、资产负债率和总资产增长率的计算公式如下:

流动比率 = (流动资产÷流动负债)×100%

速动比率 = (速动资产÷流动负债)×100%

资产负债率 = (负债总额÷资产总额)×100%

总资产增长率 = [(年末总资产-年初总资产)÷年初总资产]×100%

以上计算的关键是要会看资产负债表,从中正确选择计算所需的数据。选择计算所需数据时需要注意以下两点:一是计算流动比率、速动比率和资产负债率均应使用资产负债表中期末数据;二是计算速动比率时用到的速动资产是指能够迅速变现为货币资金的各类流动资产。

速动资产的计算通常有两种方法:一种方法是将流动资产扣除存货、预付账款、待摊费用等项目之后的资产统称为速动资产。即速动资产=流动资产-存货-预付账款-待摊费用等;另一种方法是将变现能力较强的货币资金(现金、银行存款等)、交易性金融资产(有价证券等)、应收票据、应收账款和其他应收款等加总作为速动资产,即将资产负债表中属于这几部分的资产相加后作为速动资产。

五、资金的时间价值计算

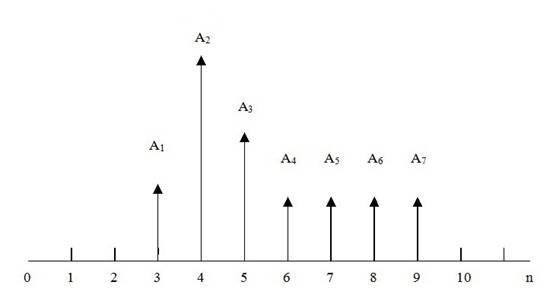

在招标中,资金的时间价值主要是用于对发生在不同时间的现金流进行比较。例如,评标中对不同支付时间和金额的投标的价格比较。为了直观地了解不同支付时间和金额的投标在资金价值上的差别,我们可以将现金流动情况以现金流量图来表示。现金流量图如图1所示:

图1 现金流量图

现金流量图横轴为时间轴,向右延伸表示时间的延续,轴上的每个刻度为一个时间单位。时间轴0刻度为时间起点,在招标中通常为评标需要折算到的标准时间点。纵向的每个箭线表示不同时点的现金流量,在招标中称为现金支付额。图1中A1~A7为7次现金支付。A4~A7这4次现金支付的金额相等,且发生的时间连续,称为等额现金支付。

将以上现金流量图中7次现金支付折现为0刻度的现值,需要分别用到一次支付现值公式和多次等额支付现值公式。

A1、 A2、A3折现为0刻度现值的计算公式分别为:

P0 = A1×(1+i)-3或P0 = A1×(P/F,i,3)

P0 = A2×(1+i)-4或P0 = A2×(P/F,i,4)

P0 = A3×(1+i)-5或P0 = A3×(P/F,i,5)

A4~A7折现为0刻度现值,需要先将A4~A7折现为时间刻度5的现值,再折现为0刻度的现值。计算公式为:

P0 = A4×(P/A,i,4)×(P/F,i,5)

现金流量图中全部7次现金支付折现为0刻度的现值合计计算公式为:

P = A1×(P/F,i,3)+ A2×(P/F,i,4)+ A3×(P/F,i,5)+A4×(P/A,i,4)×(P/F,i,5)

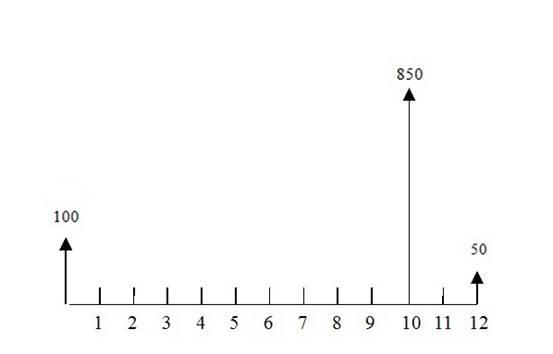

【例】某个投标的投标总价为1000万元,支付进度为合同生效时支付100万元,10个月后交货支付850万元,交货2个月后支付50万元。按月利率1%,计算该投标支付现金在合同生效时点的现值。

该投标支付的现金流量图(单位:万元):

合同生效时支付的100万元处于0刻度,不需要折现。10个月后支付的850万元和交货后2个月(即合同生效后12个月)后支付的50万元需要进行折现计算。查一次支付现值系数表得到月利率为1%时10个月和12个月的现值系数分别为0.905和0.887,代入后计算:

P0=100+850×(P/F,i,10)+50×(P/F,i,12)

=100+850×0.905+50×0.887

=913.6(万元)

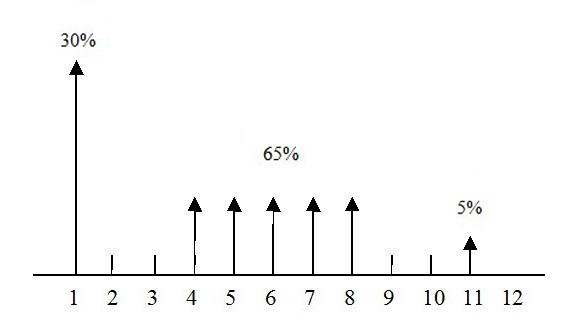

【例】某施工项目投标总价为800万元,合同月初生效,合同生效后1个月内支付预付款(合同总价的30%),合同生效后3个月开始施工,工期5个月,每个月末等额支付施工进度款,5次共支付合同总价的65%,尾款(合同总价的5%)施工完成3个月后支付。按月利率1%,计算该投标合同支付现金在合同生效时点的现值。

该投标支付的现金流量图如下:

预付款是合同生效后1个月内支付,折现为合同生效时点的现值需要按1个月时间进行折现计算;尾款是施工完成后3个月即合同生效后11个月内支付,折现为合同生效时点的现值需要按11个月时间进行折现计算。查表得知月利率为1%时一次支付现值系数(P/F,1%,1)、(P/F,1%,11)分别为0.99和0.896,则预付款和尾款现值为:

P0 =

800×30%(P/F,1%,1)+800×5%(P/F,1%,11)

= 240×0.99+40×0.896 = 273.44(万元)

施工进度款折现为合同生效时点的现值,需要先进行多次等额支付的折现计算,得出第3个月末的现值;再进行3个月时间的一次支付现值折现计算。查表得知月利率为1%时(P/A,1%,5)为4.853,(P/F,1%,3)为0.971,则施工进度款现值为:

P0 =

800×65%÷5×(P/A,1%,5)×(P/F,1%,3)

=104×4.853×0.971 = 490.08(万元)

现值合计为:273.44+490.08 = 763.52(万元)

六、进口环节税的计算

机电产品的进口环节税主要包括进口关税、消费税和进口增值税。

计算进口环节税的关键是确定计税基数。

1. 进口关税的计算

进口关税的计税基数为CIF或CIP价格。运输方式为海运时的进口关税为CIF价格,海运以外的其他方式时的进口关税为CIP价格。进口关税计算公式为:

进口关税=CIF(CIP)价格×税率

价格术语不是CIF或CIP的,必须转换为CIF或CIP。

2. 消费税的计算

消费税是计征进口关税以后计算的税种,计税基数应包括进口关税。同时,消费税属于价内税,因此计税基数还应包括消费税本身。即:

计税基数= CIF(CIP)价格+进口关税+消费税

消费税计算公式为:

消费税= 计税基数×税率

= [ CIF(CIP)价格+进口关税+消费税

]×税率

= [ CIF(CIP)价格+进口关税 ]×税率÷(1-税率)

3. 进口增值税的计算

进口增值税的计税基数应包括进口关税和消费税,计算公式为:

进口增值税=〔CIF(CIP)价格+进口关税+消费税〕×税率

【例】某产品价格为100万美元CIP北京,其进口关税税率5%,消费税税率10%,进口增值税税率17%,计算进口环节税总额。

套用以上公式分别计算,则:

进口关税 = 100×5% = 5(万美元)

消费税= (100+5)×10%÷(1-10%) = 11.67(万美元)

进口增值税 = (100+5+11.67)×17% = 19.83(万美元)

进口环节税总额 = 5+11.67+19.83 = 36.5(万美元)

【例】某产品价格为200万欧元CIF北京,其进口关税税率10%,无消费税,进口增值税税率17%,计算包含进口环节税的含税价格。

含税价格= 200×(1+进口关税税率)×(1+进口增值税税率)

= 200×1.1×1.17=257.4(万欧元)

七、价格术语转换的计算

我国海关规定计算进口产品关税必须以CIF或CIP价格为基准。为此,机电产品国际招标项目评标时,也是以CIF或CIP价格为计算进口关税及计算商务和技术等偏差调整额的基准,我们称之为投标价基准值。CIF是专门用于海运的价格术语,而CIP可用于各种运输方式(空运、铁路运输、公路运输、邮包运输及多式联运方式等)。当运输方式为海运时,投标报价可以采用FOB、CFR和CIF等价格术语,报价采用FOB和CFR价格术语的评标时就需要转换为CIF价格;当运输方式为其他运输方式时,投标报价可以采用FCA、CPT、CIP、DAP和DDP等价格术语,那么报价采用FCA、CPT、DAP和DDP价格术语的评标时就需要转换为CIP价格。

招标项目可能用到的8种价格术语包括的费用见表2。

从表2可以看出,CIF和CIP价格包含成本、运费和保险费。其他价格术语只需分别调整运费、保险费及进口环节税就可得出CIF和CIP价格。DAP与CIP在费用内容上是一致的,不需要进行调整。

价格术语转换计算比较困难的是保险费的计算。国际贸易中保险费的计费基数并不仅仅是货值本身,而是货值(即成本)加上运费和保险费,即CIF(或CIP)价格。

保险费计算公式如下:

保险费= CIF(或CIP)价格×保险费率×投保加成系数

或者:

保险费 = (成本+运费+保险费)×保险费率×投保加成系数

以上公式可演变为:

保险费=[(成本+运费)÷(1-保险费率×投保加成系数)]×保险费率×投保加成系数

在评标计算中经常遇见投标价格为FOB,已知保险费率和投保加成系数,要求计算CIF价格以便计算进口关税的情况。则:

CIF价格= 成本+运费+保险费

=

成本+运费+〔(成本+运费)÷(1-保险费率×投保加成系数)〕×保险费率×投保加成系数

=

(成本+运费)〔1+(保险费率×投保加成系数)÷(1-保险费率×投保加成系数)〕

= (成本+运费)÷(1-保险费率×投保加成系数)

【例】投标价格为150万美元FOB纽约,纽约至上海运费为5万美元,保险费率为2‰,按投保加成系数为110%,计算CIF价格。

套用以上公式,则:

CIF价格= (成本+运费)÷(1-保险费率×投保加成系数)

= (150+5)÷(1-2‰×110%) = 155.34(万美元)

【例】投标价格为1000万美元DDP北京,投标货物进口关税税率10%,进口增值税税率17%,计算CIP价格。

在已知DDP价格的情况下计算CIP价格,需要从DDP价格中剔除进口环节税。可以分步骤计算:

第一步,剔除DDP价格中进口增值税,计算出不含进口增值税(CIP价格+进口关税)的价格,则从进口增值税的计算公式推导可得:

DDP价格-进口增值税=不含进口增值税价格

DDP价格-不含进口增值税价格×进口增值税率=不含进口增值税价格

不含进口增值税价格 = DDP价格÷(1+进口增值税率)

将数字代入公式计算可得:

不含进口增值税价格 = 1000÷(1+17%)=854.7(万美元)

第二步,剔除进口关税,计算出CIP价格。从进口关税的计算公式推倒可得:

不含进口增值税价格= 进口关税税额+CIP价格

=

CIP价格×进口关税税率+CIP价格

CIP价格=不含进口增值税价格÷(1+进口关税税率)

将数字代入公式计算可得:

CIP价格=854.7÷(1+10%) = 777(万美元)

(未完待续)

表1 我国企业的资产负债表格式

资 产

|

期末余额

|

年初余额

|

负债和所有者权益

(或股东权益) |

期末余额

|

年初余额

|

流动资产:

|

|

|

流动负债:

|

|

|

货币资金

|

|

|

短期借款

|

|

|

交易性金融资产

|

|

|

交易性金融负债

|

|

|

应收票据

|

|

|

应付票据

|

|

|

…

|

|

|

…

|

|

|

流动资产合计

|

|

|

流动负债合计

|

|

|

非流动资产:

|

|

|

非流动负债:

|

|

|

可供出售金融资产

|

|

|

长期借款

|

|

|

持有至到期投资

|

|

|

应付债券

|

|

|

长期应收款

|

|

|

…

|

|

|

长期股权投资

|

|

|

非流动负债合计

|

|

|

投资性房地产

|

|

|

负债合计

|

|

|

固定资产

|

|

|

所有者权益

(或股东权益): |

|

|

在建工程

|

|

|

实收资本(或股本)

|

|

|

…

|

|

|

…

|

|

|

非流动资产合计

|

|

|

所有者权益

(或股东权益)合计 |

|

|

资产总计

|

|

|

负债和所有者权益

(或股东权益)总计 |

|

|

表2 各种价格术语包含费用比较表

运输方式

|

价格术语

|

成本

(C) |

运费

(F) |

保险费

(I) |

进口环节税(T)

|

.

转换计算 |

海运

|

FOB

|

√

|

|

|

|

加运费、保险费

|

海运

|

CFR

|

√

|

√

|

|

|

加保险费

|

海运

|

CIF

|

√

|

√

|

√

|

|

|

其他

|

FCA

|

√

|

|

|

|

加运费、保险费

|

其他

|

CPT

|

√

|

√

|

|

|

加保险费

|

其他

|

CIP

|

√

|

√

|

√

|

|

|

其他

|

DAP

|

√

|

√

|

√

|

|

|

其他

|

DDP

|

√

|

√

|

√

|

√

|

减进口关税

|

来源:《招标采购管理》 岳小川